Как выбрать страховую компанию каско, Каско что покрывает, сколько стоит, условия, отличия от ОСАГО

И кстати стаж вождения, считается с момента получения прав, а это вообще не коррелирует реальностью, в стаже же опыт пытались заложить? Для этого можете воспользоваться телефоном контактного центра или отправить сообщение по электронной почте. Что такое каско. Страховая группа «ТАС» уделяет максимальное внимание качеству обслуживания своих клиентов и берет на себя вопросы постоянного повышения уровня сервиса. Складывайте лучше эти деньги в отдельную кубышку и через 15 лет они пригодятся на компенсацию ущерба.

Чем больше таких услуг в договоре, тем выше стоимость полиса. Чтобы не переплачивать, стоит подумать, какие услуги вам реально нужны, а какие — нет. Пробег автомобиля. Чем больше расстояние, которое проехала машина с момента выпуска, тем дороже будет полис. Экономия с помощью франшизы. Франшиза — это невозмещаемая часть убытков. То есть автовладелец и страховщик заранее договариваются о сумме, которую водитель покроет за свой счет. Чем больше франшиза, тем дешевле страховка. Если в ДТП виноват другой водитель и он известен, страхователю не придется оплачивать франшизу.

В этом случае страховая компания компенсирует ущерб полностью за свой счет и все вопросы по взысканию компенсации с виновника возьмет на себя. Страхование автомобиля только от ущерба или только от угона. Некоторые страховые компании дают скидку, если застраховать автомобиль от одного вида риска. Либо предлагают выбрать только необходимые риски, а другие из полиса исключить. Спецпредложения по каско.

Страховая компания часто делает скидку, если одновременно оформить каско и ОСАГО или установить в машину специальное телематическое устройство.

Телематика передает сведения о скорости движения машины и манере езды водителя на сервер страховщика. Скидку дадут не сразу: страховой компании нужно время, чтобы получить статистику с телематики. Обычно это занимает от 2 до 12 месяцев. Если водитель ездит аккуратно и ничего не нарушает — цену на полис снизят.

Для лихачей цена увеличится в зависимости от количества нарушений. Еще один способ сэкономить — оформить каско на срок менее года. Это выгодно в следующих случаях:. Вот общая инструкция при ДТП:. Сообщите о происшествии в страховую сразу, как стало известно об ущербе. Оператор должен зарегистрировать обращение и разъяснить дальнейшие действия. Следовать инструкции — обязательное условие. Если попросят предоставить постановление о возбуждении уголовного дела по факту кражи — вы должны это сделать.

Если по договору страховая требует сфотографировать детали происшествия, а у вас нет камеры на телефоне — придется найти фотоаппарат. Не делайте ремонт автомобиля до того, как страховая компания примет решение возместить убытки. Иначе в выплате могут отказать. Если вы увидели на автомобиле свежие царапины или разбитое стекло — сфотографируйте повреждения, даже если ваша страховая компания не требует снимки в обязательном порядке.

Фотографии помогут избежать лишних споров со страховщиком. Общие требования к фотографиям устанавливает Банк России. Они обязательны только для страховщиков и экспертов, но никто не мешает и обычному гражданину сделать фотографии так, чтобы они соответствовали требованиям. Рекомендуется сделать от двух до четырех кадров автомобиля — так, чтобы было видно его расположение и государственные номера. Дополнительно понадобится сделать не менее двух фотографий поврежденного элемента.

Когда фотографируете — держите камеру горизонтально. Так будет лучше видно не только сам автомобиль, но и место происшествия. Хорошо, если на фотографии будет видно табличку с названием улицы и номером дома. Но такая возможность есть не всегда.

Поэтому постарайтесь, чтобы в кадр попала вывеска с названием магазина, аптеки или другие узнаваемые предметы. Если возникнет спорная ситуация, эксперт должен убедиться, что автомобиль после ДТП никто не трогал.

Поэтому не спешите сметать с него снег и смывать грязь. Крупные повреждения будет видно уже на общих планах автомобиля, а вот мелкие царапины и сколы нужно сфотографировать с близкого расстояния.

Точные условия возмещения прописываются в договоре страхования. Они зависят от конкретного страховщика. Подать заявление о возмещении ущерба имеют право:. Способы компенсации ущерба по каско.

Всего их три:. Из чего формируется величина страховых выплат по каско.

Величина выплаты зависит от страховой суммы — она бывает агрегатной и неагрегатной. Полис с агрегатной страховой суммой — это когда есть ограничения в выплатах. Например, автомобиль застраховали на миллион рублей, и за период страхования клиент несколько раз обратился за возмещением ущерба.

Как только общая сумма всех выплат составит миллион рублей — страховая компания перестанет покрывать убытки. У полиса с неагрегатной страховой суммой нет ограничений в выплатах. Независимо от частоты и тяжести страховых случаев страховая компания будет покрывать все убытки, пока не закончится страховой период. Страховщики часто учитывают в страховых договорах износ автомобиля.

То есть машина дешевеет, и страховая уменьшает выплаты. Почему могут отказать в возмещении. Закон разрешает это страховой компании в следующих случаях:. Если в момент аварии водитель был в состоянии наркотического или алкогольного опьянения — страховщик имеет право не выплачивать возмещение по риску «ущерб от ДТП».

Могут отказать в компенсации, если повреждения появились из-за террористического акта или военных действий и такие риски не прописаны в страховом полисе. В случае теракта гражданин имеет право на компенсацию — но уже по другому закону. Не выплатят деньги, если владелец умышленно причинил ущерб автомобилю. В этом случае страховая компания обоснованно сочтет это мошенничеством. Если в момент ДТП машиной управлял человек, не вписанный в страховой полис, и это нарушает условия договора — в выплатах откажут.

Иногда в договоре такого условия нет, поэтому деньги можно получить. Страховая компания может прописать в договоре дополнительные обстоятельства для отказа в выплатах. Например, если на машине учили водить, она участвовала в гонках или ее использовали как такси. Если условия эксплуатации машины меняются, автовладелец обязан сообщить об этом страховой компании.

Страховщик изменит условия договора и потребует доплату либо расторгнет договор. Если со страховой компанией возник конфликт, для начала нужно попробовать разрешить спор в досудебном порядке — это обязательный пункт.

В первую очередь нужно обратиться с жалобой в страховую компанию.

Можно приехать лично в офис или позвонить по телефону, по которому принимают претензии. Официальной формы для подачи жалобы нет, поэтому ее можно составить в свободной форме. Указать нужно следующее:. Финансовый уполномоченный разрешает спор в досудебном порядке между страховщиками и клиентами страховой компании бесплатно.

Срок рассмотрения жалобы — не более 30 суток. Если страховая компания или автовладелец не согласны с решением, они могут оспорить его в суде. Кого защищает страхование залогового имущества. Полис каско в первую очередь защищает имущество. Если имущество в залоге у банка, он становится одним из выгодоприобретателей, то есть лицом, которое может получить компенсацию. Чаще всего банки запрещают владельцам продавать автомобиль.

А вот если заемщик прекратит погашать долг, кредитор вправе забрать автомобиль, продать его и погасить задолженность. Банк считает, что машина — не очень надежный залог. Автомобиль могут угнать или сильно повредить при ДТП. Поэтому банки часто включают в кредитный договор условие страхования автомобиля от рисков «ущерб» и «угон». Если автомобиль угонят, задолженность по кредиту выплатит страховая компания.

Для автовладельца выгода тоже есть: ему не придется платить кредит за машину, которую угнали. Чтобы получить возмещение за мелкие повреждения, нужно заранее предусмотреть это в страховом договоре и оформить полное каско.

Опасности страхования по требованию банка-кредитора.

.png)

При угоне или гибели автомобиля выплаты пойдут на погашение основного долга и процентов по кредитному договору. Если задолженность перед банком небольшая, владелец машины сможет получить ту часть суммы, которая останется после закрытия кредита.

Для заемщика хорошие условия в договоре — когда по рискам «угон», «хищение» и «гибель» выгодоприобретателем становится банк, а в остальных случаях — страхователь. Такая формулировка означает, что при повреждениях автомобиля владелец получит направление на ремонт и ничего не заплатит из своего кармана. Если на автомобиль упадет дерево и испортит крышу — страховая компания возместит ущерб" - сколько стоит такая страховка?

Блин, опять по RSS прилет правленной статьи 4-х летней давности. А опечатку за эти годы так и не исправили: "Если водителей несколько — учтут самый маленький стаж. Если водителей несколько, учтут самый маленький стаж.

Смотрите ситуация такая: поцарапали автомобиль мой - он в бронеплёнке. Бронеплёнка, соответственно, тоже порвалась. Страховая, само собой, направление на ремонт дала, но только на покраску двери - бронеплёнка же не застрахована.

Как мне получить с виновника за бронеплёнку? Может юриста какого посоветуете? Каско покрывает ситуацию, когда в течение года накопилось несколько мелких повреждений? Притер бампер, скол на лобовом стекле и т. Юрий, все зависит от условий. Некоторые страховые дают ограниченное кол-во выплат без справок на стекла, пластиковые детали. Юрий, нет конечно, каждое повреждение - отдельный страховой случай.

А всё-таки есть СК, которые страхуют автомобили старше 10 лет? Ремонт автомобиля растягивают до бесконечности, работу партнера оф. Постоянные отписки и извинения, а машина неотремонтирована! Крайне негативный опыт с Тинькофф. Статья старая, заголовок неактуальный. А есть переводчики юридического языка? В договоре ничего не понятно, "в целях обеспечения нужд автономного учреждения" -что это? И кстати стаж вождения, считается с момента получения прав, а это вообще не коррелирует реальностью, в стаже же опыт пытались заложить?

У всех разная любовь к деньгам, видимо черта все же есть, оправдательная меркантильность не катит. Такая формулировка означает, что при повреждениях автомобиля" - гибель это не повреждения, хищение и угон тем более!

Добрый день. Если был однин страховой случай по каско, поцарапали бампер автоматическим воротами. Влияет ли это на цену каско в следующем году? Как я сэкономил на каско у Тинькофф — задал ограничение по пробегу. Я мало езжу, поэтому установил планку в 7 тысяч километров за период страхования. То есть если я вдруг накатаю за это время больше, то выплат не будет. Поскольку я уверен в том, что от силы пятеру отъезжу за год, то меня такой вариант устраивает, и цена полиса ниже.

Плюс снижает цену франшиза со второго случая, так как для меня очень маловероятно, что за год будет сразу два случая. Ещё что влияет на стоимость полиса, так это регион, где зарегистрирован водитель, и где регион, где покупается полис.

Я хотел купить полис в Ингосстрахе в Москве, а сам зарегистрирован в другом субъекте РФ. Они мне заломили за это цену, что я просто охренел. Так и сказали, мол, вы прописаны не в Москве, поэтому для вас ценник будет выше в два с половиной раза. На каком основании, спрашивается? Ещё затребовали справку о том, что я работаю в Москве. И все это при том, что дистанционно оформить нельзя, надо было ехать к ним в офис.

Понимаю, машину пригнать для осмотра, это ещё ок, но у них реально как в прошлом веке все расчеты через тётеньку при личной встрече. Очередные порции копипасты об бывшего правоохранителя. Пишите исчо, как говорится. NGCS, я не только бывший правоохранитель. В моей трудовой книжке есть еще записи о работе сторожем, учителем, и еще много кем.

Одна из моих специальностей - техник-механик по ремонту автомобилей и двигателей. Для этого нужно определить: Что именно вы хотите застраховать: автомобиль, имущество или человека. Какой риск вас больше всего беспокоит. Какая сумма страхового покрытия вас удовлетворяет: максимальная, средняя или минимальная. Какая сумма страхового взноса вам доступна. На какой срок вы хотите быть застрахованным: на один год или дольше. Как сообщить о страховом случае? Если с Вами или Вашим автомобилем или имуществом произошло неприятное событие, которое подпадает под действие договора страхования, Вам необходимо незамедлительно уведомить об этом нашу компанию.

Действуйте спокойно, не паникуйте и будьте уверены: вы под защитой надежного партнера — Страховой Группы «ТАС»! Следуйте рекомендациям оператора контакт-центра. Вам необходимо будет предоставить документальное подтверждение факта и обстоятельств наступления страхового случая и подать письменное заявление в ближайшее подразделение Страховой группы «ТАС» в сроки, предусмотренные условиями договора страхования. Для чего нужна страховка? Страхование — это способ обезопасить себя и свои ценности от непредвиденных событий, которые могут привести к финансовым потерям или ущербу здоровью.

Имеющийся страховой полис позволяет получить возмещение части или всей суммы убытков, если произошел страховой случай, например, пожар, кража, несчастный случай, болезнь и т. Страхование от Страховой Группы «ТАС» — это надежная защита и ваша уверенность и спокойствие в различных жизненных ситуациях. Оформить страховку в ТАС можно двумя способами: офлайн или онлайн. В оффлайн режиме Вам необходимо обратиться в ближайшее отделение Страховой Группы «ТАС» или к нашему представителю, который проконсультирует Вас по условиям страхования, подберет оптимальный тариф и оформит договор.

Оформить страховку онлайн можно через наш сайт, выбрав нужный продукт, предоставив информацию, необходимую для оформления и оплаты страхового взноса. От чего зависит стоимость страхового полиса? Стоимость страхового полиса зависит от многих факторов, таких как вид страхования, сумма страхового покрытия, срок действия договора, индивидуальные риски клиента и т.

Рассчитать стоимость страхового полиса можно на нашем сайте с помощью онлайн-калькуляторов или связаться с нашими консультантами. Это также страхование: от угона; от различных противоправных действий посторонних лиц; от стихийных бедствий и природных катаклизмов; от пожара, взрыва и самовозгорания; от воздействия посторонних предметов; от полного уничтожения или потери, в результате техногенных аварий и других ситуаций; Поэтому, страховка КАСКО - не дополнение к ОСАГО, а отдельная защита именно вашего авто.

Что можно застраховать по КАСКО: легковые авто; автобусы и микроавтобусы; грузовики, прицепы и полуприцепы к ним; различный специальный автотранспорт. Но есть ограничения и исключения Нельзя страховать транспортные средства: зарегистрированные в других странах; не прошедшие растаможку в Украине; без номеров кузова или двигателя; с вин кодом, не соответствующим регистрации.

Ограничивается сумма страхования и предельный возраст транспортного средства обычно не старше лет. Исключения и ограничения, которые касаются конкретных договоров и программ например, связанные с военными рисками, эксплуатацией и хранением транспортного средства.

Есть программы только для легковых машин или без возмещения ущерба от угона. Чем отличаются программы КАСКО Основные различия страхования связаны с отличиями в потребностях клиентов и это: набор услуг; условия страхования; суммы страховых покрытий; срок действия полиса; территория действия страховки.

Такой договор можно оформить, если вы не переживаете о рисках, связанных со стихийными бедствиями, противоправными действиями посторонних лиц и другими обстоятельствами. Программы «миникаско» действуют только для легковых авто, не подходят для кредитных машин и такси, включают минимальный набор услуг и дополнительные ограничения по страховым суммам и возрасту автомобиля.

Оптимизированные программы КАСКО, которые позволяют экономить, особо не снижая качества защиты, если вы опытный и аккуратный водитель. Такие программы страхования предполагают различные комбинации рисков и услуг.

Но существуют и ограничения, например, для грузовиков и автобусов, лизинговых, прокатных и кредитных машин.

Полное КАСКО — программы с максимальной защитой, которые включают практически все риски, полный набор страховых услуг и минимальное количество исключений и ограничений.

На что обратить внимание при выборе КАСКО Важными моментами страхования являются: сумма страховки оптимально, если близка к рыночной цене авто ; как учитывается износ машины при расчете суммы покрытия; риски, которые учитываются отдельно, покрытие военных рисков ; исключения и ограничения, при которых страховых выплат не будет; часть ущерба, которая не возмещается франшиза ; территория действия договора в любом случае, исключают территории зон военных конфликтов и общественных волнений ; предлагаемые услуги; условия ассистанса организация юридической и техпомощи ; возможность оплаты частями и бонусы.

Но КАСКО — это множество нюансов, поэтому его стоимость тоже зависит от многих моментов: тип, модель, год выпуска транспортного средства; режим эксплуатации авто; размер износа; набор рисков; покрытие военных рисков; набор услуг; территория и срок действия договора; наличие и размер франшизы.

Можно выбрать: оплату всей суммы за год; платеж за полугодие; платеж за квартал. Рассрочка платежей делает любую страховку более доступной финансово. Как рассчитать КАСКО онлайн и оформить страховку Для подготовки и оформления договора нужно: Ознакомиться с программами и выбрать подходящую.

Сделать предварительный расчет, используя online калькулятор внесите данные о владельце и авто, заполните поля с особыми условиями, нажмите «рассчитать». Проконсультироваться с менеджерами онлайн и получить точный расчет. Сделать оплату услуг удобным способом. Рассчитать по еврономеру. Укажите город регистрации. Введите название города. Введите корректно город. На зарубежных номерах Необходимо Ваше разрешение.

Это может быть помощь на дороге, юридическое сопровождение, замена поврежденных стекол и прочие дополнительные возможности, которые обеспечат большее удобство и защиту владельцу автомобиля.

ОСАГО обязательно для всех владельцев автомобилей и предназначено для покрытия материальных и физических убытков третьих лиц, возникших в результате ДТП. ОСАГО не покрывает убытки владельца автомобиля, вызванные повреждениями его собственного автомобиля.

Зато КАСКО предоставляет защиту авто и его владельца от различных рисков: повреждений, угонов, кражи, стихийных бедствий.

Страхование покрывает как убытки третьих лиц, так и владельца автомобиля. ОСАГО — обязательное и законодательно установленное требование для владельцев автомобилей. КАСКО в большинстве случаев — добровольное страхование. Владелец автомобиля идет на его покупку по собственному усмотрению. Он может выбрать страховую компанию, вид покрытия и сумму страховой премии в зависимости от своих потребностей и возможностей.

Покрытие убытков. Владелец автомобиля не получает компенсации за ущерб своему автомобилю. КАСКО дает возможность получить компенсацию за ущерб своему собственному автомобилю в результате ДТП, угона, кражи или стихийного бедствия.

Владелец авто может выбрать различные формы покрытия, включая полную или частичную компенсацию ущерба, с учетом условий полиса. Стоимость страховки. ОСАГО, как обязательное страхование, имеет установленные законом тарифы. Стоимость зависит от характеристик автомобиля, стажа водителя и других факторов. Цены на ОСАГО могут отличаться в разных страховых компаниях, но они все же регулируются государственными органами.

КАСКО имеет более гибкие тарифы и определяется на основе характеристик автомобиля, истории водителя, покрытия и других факторов.

Стоимость может существенно различаться в зависимости от страховой компании и выбранного покрытия. Но в их основе лежат несколько основных составляющих: Характеристики автомобиля. Страховые компании учитывают марку, модель, год выпуска и технические характеристики автомобиля при расчете тарифов. Новые и более дорогие машины обычно имеют более высокие тарифы, так как их ремонт или замена обойдутся страховой компании дороже.

История водителя. Опыт и история вождения — важные факторы при определении тарифов. Водители с безаварийной и безнарушительной историей обычно получают более низкие тарифы, так как считаются надежными и ответственными.

Наоборот, автолюбители с множеством аварий или нарушений могут столкнуться с повышенными тарифами. Район проживания и парковки. В регионах с высоким уровнем краж автомобилей или большим количеством ДТП, тарифы могут быть выше. Кроме того, наличие парковки или гаража может снизить стоимость, так как машина будет более защищена от угона и повреждений.

Страховой опыт. Если водитель ранее был застрахован по КАСКО, его страховая компания будет учитывать историю страховых случаев и выплат при расчете нового тарифа. Водители, имеющие положительную историю, могут рассчитывать на более низкие тарифы. Страховой пакет. Например, можно выбрать покрытие от угона автомобиля или страхование от стихийных бедствий. Чем больше опций выберет владелец автомобиля, тем выше будет тариф, так как дополнительные покрытия повышают риск для страховой компании.

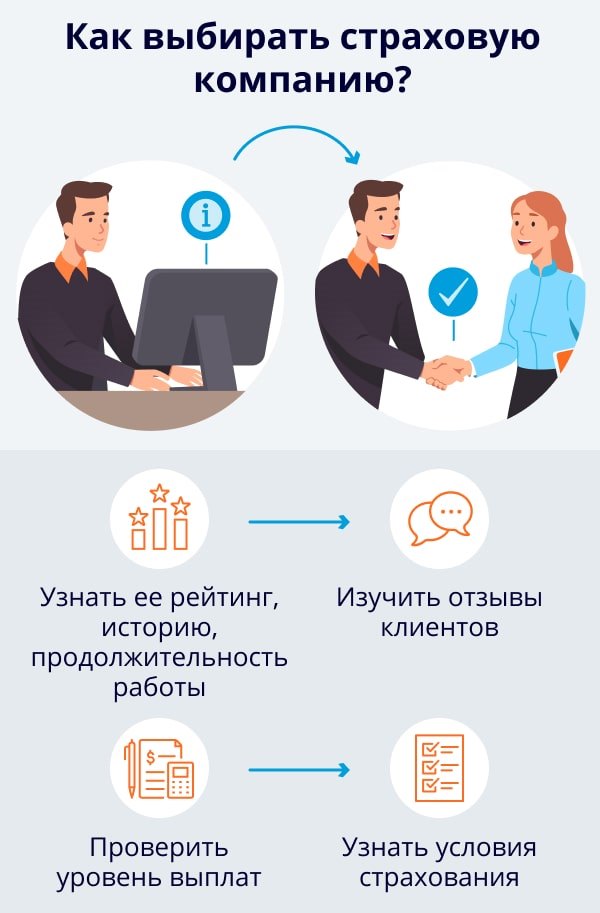

Это сумма, которую владелец автомобиля должен покрыть из своего кармана в случае убытков перед тем, как страховая компания начнет выплачивать компенсацию. Высокая франшиза может привести к более низкому тарифу, но в случае убытков владелец будет нести большую долю ответственности. Оформление полиса на первый взгляд может показаться сложным процессом, но соблюдение нескольких простых шагов поможет вам успешно получить необходимую страховую защиту: Выбор страховой компании.

Оцените репутацию страховой компании, опыт работы, условия страхования, а также отзывы других клиентов. Помните, что надежная организация предложит вам конкурентные тарифы и широкий спектр услуг. Оценка стоимости страхования. Чтобы определить тариф страхования вашего автомобиля, проведут оценку его стоимости и учет всех рисков, которые могут возникнуть во время эксплуатации.

Проанализируют ваш опыт вождения, возраст и другие факторы, которые могут повлиять на стоимость полиса КАСКО. Оформление договора страхования. После определения стоимости страхования вы подпишете договор страхования с выбранной компанией, в котором будут указаны все условия и требования, а также размер страховых выплат в случае возникновения страхового случая. Будьте внимательны при подписании договора и убедитесь, что в нем отражены все ваши требования и пожелания.

Оплата страхового взноса. После подписания договора вы должны внести страховой взнос в соответствии с условиями договора. Обычно его можно оплатить наличными, банковским переводом или пластиковой картой. Обратите внимание, что страховая компания начинает выполнять свои обязательства только после получения полной оплаты.

Получение полиса и документов. После оплаты страхового взноса и завершения всех формальностей, страховая компания выдаст вам полис КАСКО и необходимые документы. Полис — основной документ, подтверждающий ваше страхование, поэтому храните его в надежном месте.

Внимательно прочитайте все условия и ограничения, чтобы быть в курсе своих прав и обязанностей в случае страхового случая. Обращение в страховую компанию в случае происшествия.